Купон на скидку: 2026

Два года, отмеченные пандемией, сопровождались высоким спросом на ПК и другую необходимую для удаленной работы и обучения технику. Однако уже в прошлом году спрос начал снижаться, и в этом году тренд продолжился. Согласно аналитикам IDC, эта динамика изменится на небольшой рост в следующем году. Тем не менее, продажи все равно не достигнут уровня до пандемии в 2019 году.

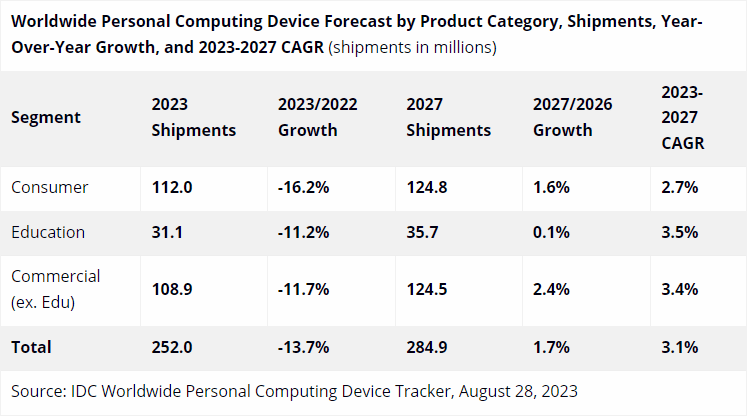

В своих анализах IDC приходит к выводу, что в следующем году объем поставок ПК (как с установленной OC Windows, так и без) увеличится на 3,7% по сравнению с годом ранее и составит 261,4 млн единиц. Это позволит превзойти результаты 2018 года (259,6 млн единиц), но останется ниже показателей 2019 года, когда воздействие пандемии еще не сказывалось на рынке ПК. В сфере потребительского сегмента в течение последних лет уже накопилось значительное количество сравнительно новых компьютеров, которые пока не нуждаются в обновлении. Корпоративные структуры также сдерживают расходы на обновление парка компьютеров, как и образовательные организации. Все эти факторы приведут к сокращению рынка ПК на 13,7% до 252 млн единиц в текущем году. По мнению IDC, это снижение станет наиболее резким за всю историю наблюдений.

В коммерческом сегменте наблюдаются интересные тенденции. В прошлом году доля процессоров AMD составила 11%, а собственные процессоры Apple достигли 5%. Однако корпоративные клиенты стараются экономить на приобретении новых клиентских решений, склоняясь к инвестированию в развитие искусственного интеллекта. Возрождение интереса корпораций к приобретению новых ПК ожидается только с появлением процессоров, поддерживающих локальное ускорение искусственного интеллекта. Независимо от этого, завершение поддержки Windows 10 в 2025 году вынудит корпоративных клиентов задуматься о модернизации парка компьютеров, даже если их ожидания относительно ИИ и новых платформ окажутся неосуществимыми. По мнению представителей IDC, у процессоров Apple есть шансы на увеличение доли в корпоративном сегменте рынка ПК.

Согласно прогнозам, в текущем году в потребительском сегменте будет продано 112 млн ПК, что на 16,2% меньше, чем в прошлом году. В образовательной сфере объемы поставок снизятся на 11,2% до 31,1 млн ПК, а в коммерческом сегменте — на 11,7% до 108,9 млн ПК. В следующие пять лет потребительский сегмент ожидается увеличение на 2,7% ежегодно, коммерческий — на 3,4%, а образовательный сектор будет развиваться быстрее всего с ростом в 3,5% в год. В период с 2023 по 2027 год включительно ожидается среднегодичный рост рынка ПК на уровне 3,1%.